Lo que pasó y lo que viene

Como lo hacemos anualmente, en el primer número de CLAVES de cada año planteamos las proyecciones económicas del año que se inicia según nuestras expectativas y las opiniones de las consultoras más prestigiosas del país.

Además, a manera de rendición de cuentas, comparamos los resultados de lo que pronosticamos el año anterior con lo que realmente sucedió, para que nuestros lectores nos evalúen y saquen sus propias conclusiones.

LO QUE PASÓ EN EL 2025

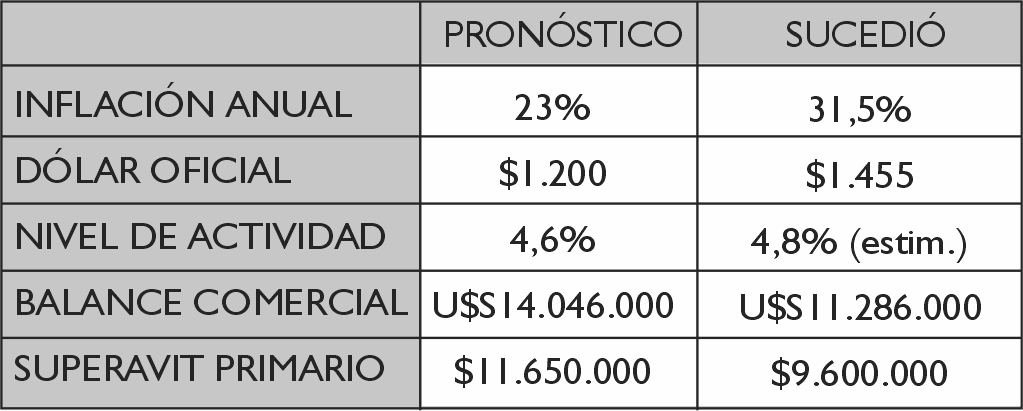

Esto es lo que pronosticaban los principales economistas de la City para el 2025 según el Relevamiento de expectativas de mercado del BCRA y lo que efectivamente sucedió:

La inflación fue casi un 50% mayor a la esperada por los analistas económicos y el dólar sufrió una devaluación también mayor a la prevista en el año. En 2025 fue una economía más “movida” de lo previsto, en especial por el efecto electoral. Sin embargo, el gobierno pudo mantener incólume el objetivo de superávit fiscal a pesar de los embates producidos en el Congreso, base fundamental de su estrategia económica. También fue un logro un balance comercial positivo con un dólar “barato” según algunos analistas económicos. En relación al crecimiento del PBI, el resultado estuvo muy cerca de lo previsto.

DIJIMOS

El otro dato relevante es la caída de la expectativa de inflación para este año. Según el gobierno que expresó en el presupuesto presentado al Congreso, la tasa será del 18% anual. Los analistas en promedio esperan una inflación del 23%. Entiendo que un valor entre ambas puede ser quizá el más cercano en el 2025.

PASÓ

La inflación fue mayor a nuestro pronóstico, fundamentalmente por la inestabilidad económica producida en meses preelectorales.

DIJIMOS

La estrategia de Milei ya no es apalancar la actividad económica con un fuerte aumento del consumo a través de incentivar la demanda con gastos y aumentos salariales financiados con emisión, lo que provocaba una reacción solo de corto plazo y luego una posterior caída.

PASÓ

A pesar que el 2025 fue un año electoral, el gobierno enfrentó las elecciones sin aumentar el gasto y emitir moneda, un hecho inédito en la historia de nuestra democracia. Se mantuvo fiel a sus principios a pesar de las presiones políticas y sociales.

DIJIMOS

Ahora la base del crecimiento está puesta en la inversión y productividad de sectores vinculados a la exportación como energía, campo, minerales y economía del conocimiento.

Esto hace más lenta la recuperación interna, y más sectorizada, pero mucho más genuina y sostenible en el tiempo.

PASÓ

Sucedió como lo preveíamos y esto implicó un crecimiento dispar de los distintos sectores económicos con su impacto en la recuperación de la economía doméstica.

DIJIMOS

Una situación que posiblemente no todas las empresas podrán afrontar en el marco de mayor competencia externa. Esto puede llevar a una reconversión de empresas que traiga como consecuencia una mayor desocupación, por lo menos en una primera instancia.

PASÓ

La desocupación se ubicó en el 6,6% en el tercer trimestre de 2025, levemente menor al año anterior, pero cambió la composición de los ocupados con más monotributistas y menos en relación de dependencia.

DIJIMOS

Con un frente interno más consolidado y un ajuste realizado mayormente en el 2024, está claro que el mayor limitante a las políticas de Milei este año estará en el sector externo.

PASÓ

Las tensiones cambiarias y la necesidad de apoyo de EE.UU. antes de las elecciones demuestran que el dólar fue un tema central hasta después de las mismas.

DIJIMOS

La gran apuesta del gobierno será salir del cepo, bajar el riego país y retornar a los mercados de crédito, para relajar presiones sobre las reservas que siguen en terreno negativo.

PASÓ

A pesar de un contexto inestable social y políticamente, se fue saliendo del cepo en forma gradual y aunque no pudo ingresar plenamente a los mercados de crédito ni recomponer sensiblemente las reservas, el riesgo país cayó sensiblemente luego del resultado electoral.

DIJIMOS

En este contexto, la recuperación del consumo será paulatina, pero más lenta que en otras ocasiones por la caída del poder adquisitivo del salario. El comercio y la industria en general vincularán el crecimiento de su actividad más a lo que suceda en el mercado interno.

PASÓ

El salario no se recuperó en el año y esto impactó en el nivel de actividad y ventas de vastos sectores comerciales e industriales vinculados al mercado interno que marcaron una caída de ventas en relación al año anterior.

DIJIMOS

Será importante diversificar la inversión y darle mayor protagonismo a nuestra moneda en relación al billete norteamericano. Se recomienda no dejar “dormir” los billetes sin ningún tipo de rendimiento financiero.

PASÓ

A pesar de la devaluación de la moneda, fueron mayores los rendimientos financieros para quienes se posicionaron en pesos en algunas opciones de inversión. El dólar se devaluó fuertemente frente a otras monedas del mundo y esto confirma el mal negocio que es quedarse con los “verdes” en la mano, como sucedía en años anteriores.

DIJIMOS

El sector público cada vez tiene menor injerencia en el apoyo a las empresas por falta de recursos, por lo tanto, será importante la inversión de recursos privados para financiar esta reestructuración.

PASÓ

El estado siguió ausente en relación a la generación de incentivos vinculados a las empresas.

DIJIMOS

En resumen, la economía argentina estará mejor según la mayoría de las predicciones, pero esto no quiere decir que todos los argentinos lo vamos a estar.

PASÓ

La economía, a pesar de todo, creció aproximadamente un 5%, pero no todos lo sienten en el bolsillo ni en su facturación.

LO QUE VIENE EN EL 2026

Estas son las proyecciones para este 2026 que realizaron los analistas económicos más destacados del país a través del Relevamiento de Expectativas de Mercado (REM) que realizó en Banco Central en diciembre 2025:

Inflación anual 20,5 %

Dólar oficial dic 26 $ 1.753

Nivel de actividad 3,5 %

Balance comercial U$S 10.965 millones

Superávit primario $ 15.983.000 millones

NUESTRO COMENTARIO

La mayoría de los economistas pronostica una inflación menor este año en relación al 2025. Alrededor de un 20% que es el doble de lo previsto por el Gobierno en el Congreso. El año se inicia con una inercia inflacionaria heredada del 2025 con un piso que supera el 2% mensual. Sin embargo, un año más tranquilo en materia electoral y con gran parte de los servicios públicos con tarifas mas sinceradas, nos lleva a pensar en una inflación a la baja a medida que transcurra el año. El presidente Milei predijo en agosto pasado que empezaría con “cero” y, aunque se equivocó en algunas predicciones anteriores, está claro que todo indica que los índices irán en descenso este año.

También prevén una devaluación de alrededor del 20% en línea con la inflación y un crecimiento de la actividad del 3,5%, menor al que proyecta el FMI que es del 4%

Mas allá de las cifras concretas lo cierto es que la tendencia indica que el dólar no sufrirá una devaluación en términos reales como en el 2025 y plantea un escenario, en términos cambiarios, relativamente tranquilo para este año. Un dato que deberán tomar quienes están en la actividad productiva porque marcará el rumbo y la rentabilidad de las distintas empresas en el futuro inmediato.

Crecimiento de la economía

En cuanto el crecimiento económico, sería la posibilidad de salir del “sube y baja” de nuestra economía desde hace más de una década. Una situación beneficiosa que no se trasladará a todos los sectores productivos en forma igualitaria. El agro, la minería, petróleo y economía del conocimiento serán los más beneficiados.

El gobierno está decidido a consolidar el superávit fiscal y la sanción del primer presupuesto de la era Milei va a consolidar este objetivo. El desafío será mantenerlo en un contexto de mayor demanda de rebajas impositivas y con un gasto muy difícil de bajar en términos reales. Por eso es fundamental para el gobierno lograr que la economía crezca este año. Con estancamiento y recesión los números no cierran.

Lo que está claro es que el objetivo prioritario del gobierno es bajar el riesgo país y lograr el acceso al crédito internacional, para eso está desarrollando un plan de aumento paulatino de reservas. Un tema clave para la economía toda.

Consumo y empleo

El consumo estuvo muy amesetado en el 2025, creció solo un 2% con un declive hacia fin de año. El efecto de la devaluación, la inestabilidad política y la consecuente inflación, afectaron fuertemente a los sectores medios y bajos. Aunque bajó la pobreza, no crecieron los ingresos reales en vastos sectores de la población. El desafío de los próximos años estará enfocado en este aspecto, aunque entendemos que la mejora se producirá por una menor tasa de inflación y el crecimiento del crédito. Todo esto para el sector privado, los dependientes del sector público seguirán más afectados en su poder adquisitivo ya que no son considerados como prioridad por esta administración.

El empleo no aumentó a pesar del crecimiento económico, es que los sectores más beneficiados por esto no son grandes demandantes de mano de obra. La reforma laboral tiene por objetivo blanquear la actividad de muchas personas en el sector informal. Situación, que de producirse puede beneficiar también, con mayores aportes, el sistema previsional.

EL DESAFÍO PRODUCTIVO

La matriz productiva de nuestro país está desarrollada en el contexto de una economía cerrada y con alta regulación estatal. Una fuerte apertura económica y el retiro del estado de la provisión de incentivos y subsidios al sector productivo genera un escenario de fuertes cambios que impactan en la rentabilidad, la gestión y la proyección de muchas empresas en el país, en especial a la industria sustitutiva de importaciones. Disponerse a competir en el corto plazo es muy difícil sin crédito y con una estructura impositiva onerosa y regresiva. Para el comercio también es un desafío por cuanto debe abrirse a la competencia externa apoyada por las nuevas tecnologías, muy utilizadas hoy por el consumidor. Un contexto que puede llevar a muchas empresas a una situación difícil en términos económicos y financieros.

Si a esto le sumamos la desaparición de la inflación que en muchos casos ocultaba ineficiencias y producía ganancias por la simple tenencia de stock, plantea un fuerte desafío al sector empresario en el 2026.

Gran parte del futuro de las empresas está supeditado a su capacidad de gestión y a la eficiencia en el uso de sus recursos.

AHORRAR DE OTRA FORMA

Un dólar quieto y rendimientos decrecientes en pesos, impone un desafío en la forma de gestionar los recursos financieros sobrantes para los argentinos. Es mucho el dinero que han perdido aquellos ahorristas que se quedaron en dólares billete estos dos últimos años. El conocimiento de distintas alternativas financieras será central para los tiempos que vienen. Rendimientos más finitos imponen esta necesidad. Si la economía se consolida en los términos que plantea el gobierno, serán los pesos quienes brinden mejores rendimientos en el futuro inmediato. Sin dejar de tener en cuenta que en nuestro país a veces las historias se repiten.

EL ENTORNO REGIONAL

Una región que seguirá beneficiada en especial por el sector agropecuario y de servicios pero que debe asumir el desafío de reconvertir vastos sectores industriales y comerciales pensando en el nuevo modelo económico vigente. Será esencial la labor de los empresarios en ese sentido y también de la clase dirigencial pública y privada para enfocar los esfuerzos de la manera más inteligente y eficiente posible para aprovechar las ventajas

de nuestra región en el contexto nacional.

CR. ALBERTO COSTA