El nuevo perfil del comprador villamariense

Un exhaustivo estudio desarrollado en conjunto por la Asociación de Empresarios Región Centro Argentino (Aerca) y la Universidad Nacional de Villa María (UNVM) reveló profundas transformaciones en los hábitos de consumo de la ciudad.

El informe -presentado en la sede de la gremial empresaria- describe un escenario comercial cada vez más dinámico y competitivo, donde las compras impulsivas quedaron reducidas a una mínima expresión y el consumidor local se consolidó como un actor estratégico que calcula cada movimiento antes de abrir la billetera.

El perfil actual se caracteriza por ser “exigente, flexible y fuertemente orientado a la generación de valor”. A la hora de comprar, los vecinos combinan criterios económicos, funcionales y experienciales, exigiendo que cada transacción justifique plenamente la

inversión realizada.

El informe fue presentado por la presidenta de Aerca, Carolina Benito, y el decano del Instituto de Ciencias Sociales, Gabriel Suárez.

Planificación

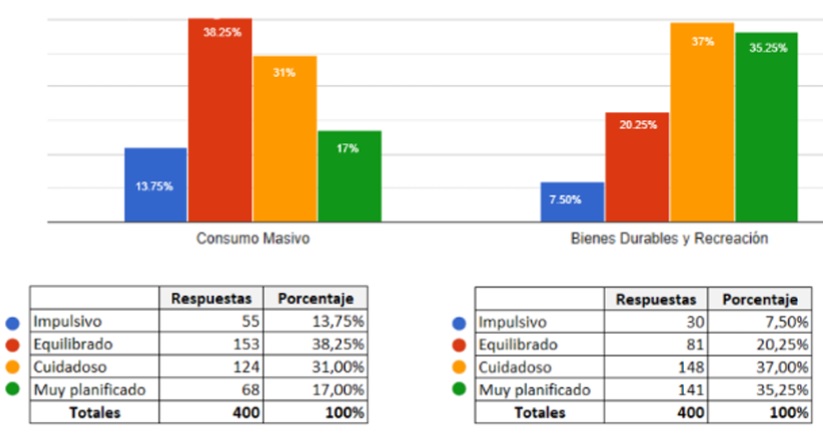

El dato más contundente del relevamiento conjunto es el fin de la compra por impulso. A la hora de adquirir bienes durables y recreativos, más del 72% de los encuestados se considera un comprador “cuidadoso o muy planificado”.

Esta conducta cauta también se traslada al consumo masivo, que engloba alimentos y artículos de primera necesidad. En este rubro, los perfiles dominantes son el “equilibrado”, con más del 38%, seguido de cerca por el perfil “cuidadoso”, con el 31%.

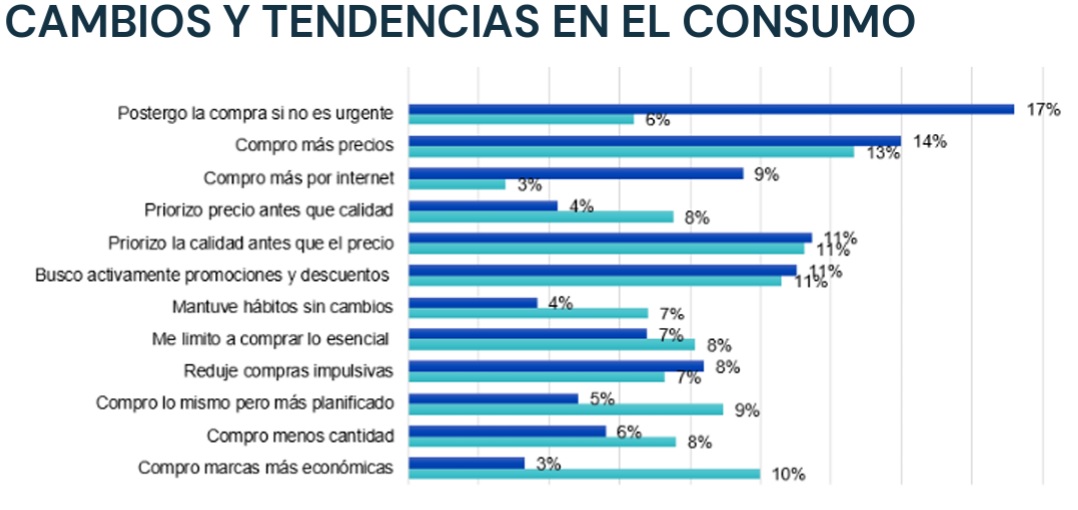

En términos de estabilidad, el 58% de los consultados afirmó que logró mantener estable su nivel de consumo masivo durante el último año. Sin embargo, la brecha se ensancha al analizar los bienes durables y recreativos: en ese sector, la tendencia generalizada fue la reducción del gasto y la postergación de las compras si no eran estrictamente necesarias.

Frente a este panorama, las marcas tradicionales enfrentan un fuerte desafío de fidelidad. Más del 30% de los villamarienses migró hacia opciones más económicas para optimizar sus ingresos, mientras que un 35% resiste la coyuntura priorizando la calidad por encima del precio.

Estrategia financiera

La investigación demuestra que el consumidor local no solo es sensible a los precios, sino también altamente sofisticado en el uso de instrumentos financieros y promociones para maximizar el rendimiento de su dinero. La forma de pago varía drásticamente según el tipo de producto.

En el consumo cotidiano prevalecen los medios de pago inmediatos, que concentran el 73% de las operaciones totales. El efectivo sigue liderando con el 32%, pero las alternativas digitales consolidaron su terreno: las billeteras virtuales representan el 21% y las transferencias directas alcanzan el 20%.

El panorama cambia por completo al analizar los bienes durables y la recreación, donde el financiamiento se vuelve una herramienta vital. El uso de la tarjeta de crédito en varias cuotas experimenta un salto rotundo, pasando de un marginal 3% en consumo masivo a un 22% en bienes durables, logrando igualar al efectivo en el primer puesto de las preferencias para este tipo de gastos.

Validación digital

El consumidor villamariense ya no compra a ciegas. El informe subraya que los vecinos investigan, comparan y validan en el entorno digital antes de concretar una transacción relevante.

Las estadísticas respaldan esta tendencia: el 65,4% de los encuestados busca información online antes de comprar; 8 de cada 10 comparan precios en compras significativas; y casi la mitad consulta las referencias y experiencias de otros usuarios para orientar su decisión. En este ecosistema de consulta previa, Mercado Libre, Instagram y Google se posicionan como las tres herramientas digitales más utilizadas por la población local.

Comercio céntrico

El estudio también funciona como un termómetro sobre la relación de los vecinos con el comercio local. La cercanía y la confianza mutua se mantienen como las principales fortalezas del sector: el 28% de los encuestados valora especialmente la calidad de la atención presencial, mientras que el 20% destaca la confianza que le inspira el vendedor o el establecimiento.

No obstante, el informe enciende luces amarillas y plantea que la competitividad futura del comercio local dependerá de su capacidad de adaptación. Al ser consultados sobre las asignaturas pendientes y las oportunidades de mejora, los consumidores señalaron los siguientes puntos clave:

-

Atención al cliente: Un 16,7% reclama optimizar los canales de atención, tanto en el mostrador físico como en las plataformas online.

-

Competitividad: El 14,4% remarca la necesidad de ofrecer precios más competitivos para frenar la migración de compras.

-

Horarios: El 8,5% plantea la incorporación del horario de corrido o una ampliación de las franjas horarias de atención.

-

Variedad: Un 7,8% pide mayor stock y diversidad de marcas y productos en las góndolas locales.

-

Financiación y Promociones: El 6,7% resalta la importancia de sumar más descuentos y facilidades de pago sin interés.

-

Modernización: Un 5,3% ve necesario profundizar los procesos de digitalización y profesionalización comercial.

-

Infraestructura urbana: Un 4,6% de los encuestados apuntó directamente a la necesidad de eliminar el estacionamiento medido en la zona céntrica de la ciudad como incentivo para dinamizar las ventas.