OFICIAL $1280 / BLUE $1270 / MEP $1276.6 / CCL $1281.6 / BLUE VILLA MARIA : $1290,00

28-09-2022

La “bola de nieve” de las Leliq se acerca al nivel del 2018

Las Leliq son una herramienta de política monetaria. Consisten en ventas de títulos de deuda que el Banco Central le hace a los bancos para sacar dinero de la economía y así morigerar el impacto inflacionario de la emisión monetaria. Tuvieron diferentes denominaciones a lo largo del tiempo. Comenzaron a ser muy conocidas en el 2014 –con el nombre de Lebac– cuando se utilizaron profusamente para absorber la emisión monetaria del déficit fiscal que ponía en riesgo las reservas. El gobierno de Cambiemos las siguió usando intensamente para absorber la emisión que provocaba la entrada de dólares para financiar el déficit fiscal. El punto de máxima tensión llego en mayo del 2018 cuando comenzó un proceso de grandes devaluaciones.

Actualmente, la persistencia del déficit fiscal llevó al gobierno a seguir usándolas intensamente, más allá de que había prometido eliminarlas. El “dólar soja” aceleró la emisión monetaria ya que el Banco Central compra dólares emitiendo pesos a $200, cuando el tipo de cambio oficial sigue en $145. Como esta masiva emisión de pesos presiona sobre los precios, en particular el de los dólares paralelos, el Banco Central no tiene otra alternativa que colocar cantidades crecientes de Leliq.

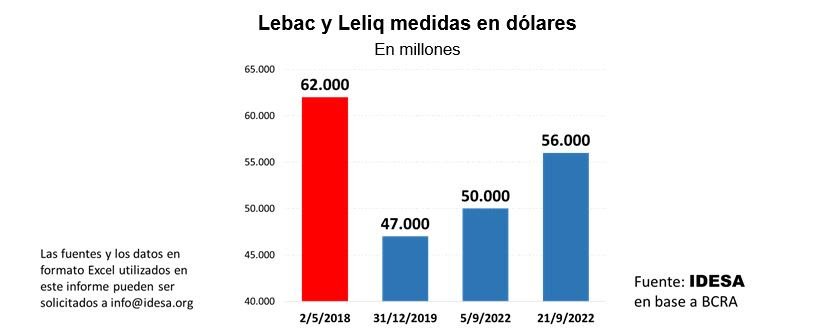

¿A qué nivel está llegando el uso de las Leliq respecto al desencadenamiento de la crisis del 2018? Según datos del Banco Central se observa que:

El 2 de mayo del 2018, justo antes que se desencadene la crisis cambiaria, las Lebac equivalían a 62.000 millones de dólares.

El 5 de setiembre del 2022, justo antes que comience a operar el “dólar soja”, las Leliq equivalían a 50.000 millones de dólares.

El 21 de setiembre del 2022, último disponible, las Leliq equivalen a 56.000 millones.

Estos datos muestran que la contracara del éxito del “dólar soja”, en términos de aumento de reservas y de recaudación de derechos de exportación, es un desestabilizante incremento de las Leliq. La referencia más sugerente es que las Leliq medidas en dólares oficiales se acercan al nivel del 2018 (cuando se denominaban Lebac) justo antes que se desencadene la crisis cambiaria. Mientras el Banco Central siga comprando “dólares soja”, aumentará la emisión y, con ello, las Leliq. Más que festejar el éxito del “dólar soja”, habría que preocuparse por su peligroso impacto inflacionario.

La “bola de nieve” de las Leliq también se alimenta con los intereses que devengan. El Banco Central se ve forzado a aumentar la tasa de interés para inducir a los bancos a seguir comprando Leliq. La tasa de interés de las Leliq ya superó el 100%. A esto se agrega el exiguo nivel de reservas. Mientras en mayo del 2018 las Lebac equivalían a 62.000 millones de dólares con reservas en el Banco Central por 55.000 millones de dólares, actualmente, las Leliq equivalen a 56.000 millones de dólares con reservas de apenas 38.000 millones. Ciertamente que el cepo traba la pérdida de reservas, pero la magnitud del crecimiento de las Leliq termina presionando sobre los precios y los dólares paralelos.

El desencadenamiento a través de un salto devaluatorio, como los que se dieron en el 2018 y 2019, se va imponiendo como una alternativa inevitable. Las devaluaciones fuertes son un proceso traumático que requiere ser administrado con extremo cuidado. Un tema crítico son las tarifas de los servicios públicos cuya actualización se sigue demorando. Como referencia cabe señalar que entre los años 2018 y 2019 los subsidios equivalían al 1,2% del PBI mientras que actualmente están en el 2,5% del PBI. Devaluación con tarifas congeladas incrementa los subsidios y, con ello, el déficit fiscal. Por esta razón, la devaluación agrega más emisión monetaria. Así, si bien la devaluación licua las Leliq y mejora las cuentas externas, lo hace con un alto riesgo de espiralizar la inflación.

El “dólar soja” es una artimaña contable que permite mostrar reducción del déficit fiscal (por aumentos de los derechos de exportación) y aumento de las reservas. Pero en realidad agrava la precariedad por el explosivo aumento de las Leliq. Esto incrementa las probabilidades de que se desencadene un proceso de sucesivas devaluaciones que, en las actuales condiciones –particularmente con la continua improvisación en materia de tarifas de la energía–, potencia los riesgos de entrar en una espiral inflacionaria difícil de controlar.

En un contexto de menor inflación y nuevas normas cambiarias, surge el dilema sobre dónde resguardar los ahorros. Con el cierre del primer semestre de 2025, es posible comparar los ...

En junio, las ventas minoristas de los comercios pymes en la provincia de Córdoba registraron una disminución del 5,9% respecto al mismo mes del año anterior, según da...

El economista y diputado nacional de Republicanos Unidos, Ricardo López Murphy, presentó un proyecto de ley en el Congreso para cambiar la moneda y quitarle tres ceros, sacando de c...

El informe semanal 1128 de la consultora Idesa (Instituto para el Desarrollo Social Argentino) señala que, con la inflación a la baja, aunque todavía persistente, los precios...