OFICIAL $1150 / BLUE $1160 / MEP $1141 / CCL $1138.4 / BLUE VILLA MARIA : $1180,00

17-09-2018

Invertir en bonos: Alternativa ventajosa

¿Compro Dólares?... y ¿por qué no un bono?

En estos últimos meses en nuestro país la pregunta que surge para quien tiene capacidad de ahorro es: ¿Qué hacer con nuestro dinero para poder evitar la pérdida del poder adquisitivo, manteniendo una buena liquidez?. Gran parte aprovechó las tasas ofrecidas y colocó sus ahorros a plazo fijo, otro porcentaje se atrevió a licitar Lebac y la tercera opción y no por ello menos importante fue la compra de dólares billete para atesoramiento, o como comúnmente se dice vulgarmente: “guardarlos bajo el colchón”.

Si bien desde hace décadas la primera opción en contextos de incertidumbre fue la compra de dólares, una opción mucho más rentable y con un nivel de riesgo muy bajo es la compra de BONOS EN DOLARES.

¿Qué son los Bonos?

Los Bonos son instrumentos de deuda emitidos por entidades públicas. Es a través de ellos que captan fondos directamente de los mercados financieros a cambio de una retribución o tasa de interés.

¿Me lo traducís?

El Estado toma deuda de los particulares a través de la emisión de éste instrumento (bono) por el que ofrece el pago de un interés (fijo o variable) a devolver en un cierto período de tiempo.

Vamos a un ejemplo:

El bono nacional AY24D es un bono que ofreció un interés al momento de su emisión del 8,75% en dólares. Al nivel de cotización actual dicha tasa bajó levemente ubicándose entre el 7,5% y 8% en dólares. Su interés se paga semestralmente los meses de noviembre y mayo con vencimiento en el año 2024. Puede ser comprado tanto en pesos como en dólares, generando un rendimiento que se cobra en dólares.

Y ¿cuál es la diferencia con la compra de dólares billetes?

Que al comprar un bono tenemos cada vez más dólares debido a que al vencimiento pactado se cobra un interés, en cambio sí conservamos dólares billetes, nunca se multiplicarán y perderán valor frente a otros activos que se valorizan con el tiempo. En la actualidad los bonos argentinos tienen un rendimiento de entre el 6% y 8% en dólares dependiendo del plazo que reste hasta el vencimiento.

La alternativa que se plantea usualmente a esta inversión es la compra de un inmueble con el cual luego cobrar una renta.

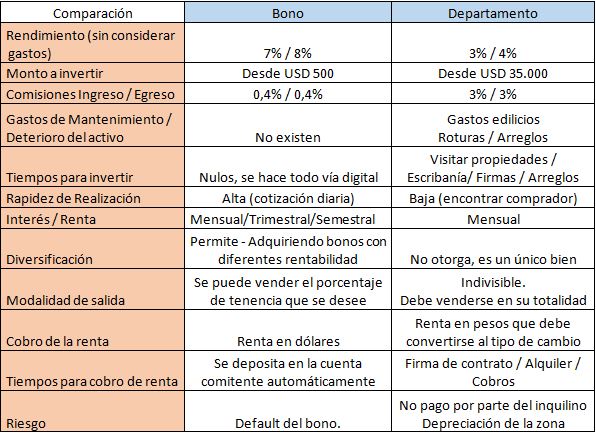

Al finalizar expongo un cuadro/análisis donde se comparan las ventajas y desventajas de cada alternativa.

La inversión inmobiliaria tiene la gran ventaja de proteger nuestro capital de las vicisitudes de la economía argentina pero invertir en bonos se transforma en un complemento dentro de una cartera de inversiones que ofrece múltiples ventajas con un riesgo muy bajo, flexibilidad y alta liquidez. Si necesitas liquidar la posición, con dos click se dispone del dinero en pesos al tipo de cambio vigente en solo 48 hs.

Vamos a un ejemplo concreto:

Suponiendo que contamos con $1.200.000 para comprar un departamento, a un tipo de cambio de $29.4 (valor al 30/6) son U$S 40.816.

La renta a obtener por un departamento de éste valor es aproximadamente unos $4.000 por mes, lo que anualizado da $48.000. Si consideramos el valor del dólar estimado en $29 son 1.655 U$S que representa el 4% de la inversión realizada, a lo cual le debemos restar gastos de mantenimiento de la propiedad y algún mes en el que no se encuentra alquilado, lo que lleva la rentabilidad neta por debajo de ese valor en la mayoría de los casos.

En cambio sí por el mismo monto compramos el bono AY24 que al 30 de junio cotizaba en $3.020, vamos a comprar 397,351 unidades que en el transcurso del año obteniendo dos pagos de amortizaciones semestrales se obtienen 3.480 U$S que medido sobre la inversión realizada representa un 9% de rentabilidad.

Entonces… “vendo todo y compro bonos”.

Esto no es así, la inversión inmobiliaria sigue siendo una buena opción en nuestro país pero en materia de inversiones siempre es mejor “poner los huevos en distintas canastas” por lo que colocar un cierto porcentaje de nuestros ahorros en bonos en dólares es una opción más que interesante al momento de obtener una buena rentabilidad y además nos garantiza una mayor “liquidez” lo que nos permite disponer de nuestra inversión en un muy corto plazo y con un bajo costo de liquidación, situación que en algunas circunstancias de la vida se hace muy relevante.

En 2025, el consumo masivo en Argentina se recuperó parcialmente, pero aún está lejos de lo que esperan los comerciantes. La caída de los niveles fue significativa en ...

El informe 1119 del Instituto para el Desarrollo Social Argentino (Idesa) señala que el dólar oficial que tenía una cotización de $1.078 cuando se anunció el nu...

La Agencia de Recaudación y Control Aduanero (ARCA) comunicó este mes tres novedades clave que impactan directamente en la operatoria diaria de los monotributistas. Los cambio...

Las ventas minoristas en los comercios pymes de la provincia de Córdoba registraron una disminución del 6,9% durante abril en comparación con el mismo mes del añ...